Der Jahresabschluss in Frankreich besteht analog zur Regelung in Deutschland aus drei Bestandteilen:

-

- der Bilanz, in der die Vermögenswerte und die Verbindlichkeiten des Unternehmens aufgeführt sind;

- der Gewinn- und Verlustrechnung, in der die Einnahmen und Ausgaben des Geschäfts aufgeführt sind;

- dem Anhang zur Rechnungslegung, in dem die Bilanz und die Gewinn- und Verlustrechnung erläutert werden. Insbesondere sollen Informationen zu Bestandteilen des Jahresabschlusses bereitgestellt werden, die in den beiden oben genannten Dokumenten nicht angegeben werden konnten (z. B. vom Unternehmen verwendete Rechnungslegungsmethoden, Ausübung von Ermessensspielräumen, Haftungsverhältnissen etc.).

Anhang in Frankreich

Der Anhang formt mit der Bilanz und der Gewinn- und Verlustrechnung eine Einheit und gibt dem Bilanzleser sämtliche wesentlichen Informationen um einen tatsächlichen Einblick in die Vermögens-, Finanz- und Ertragslage zu erlangen.

Im Anhang müssen in Frankreich bestimmte Pflichtangaben z.B. über die Bewertung des Geschäfts- und Firmenwertes, Rechnungslegungsgrundsätze, Mietvorauszahlungen, Sonderabschreibungen, Tilgungen von Darlehen, Pensionsverpflichtungen oder Zinssätze für Darlehen gemacht werden. Darüber hinaus müssen bestimme Erläuterungen über qualitative Sachverhalte im Jahresabschluss gemacht werden, beispielsweise eine Aufteilung der Umsatzerlöse nach Regionen oder der Zusammensetzung des Eigenkapitals.

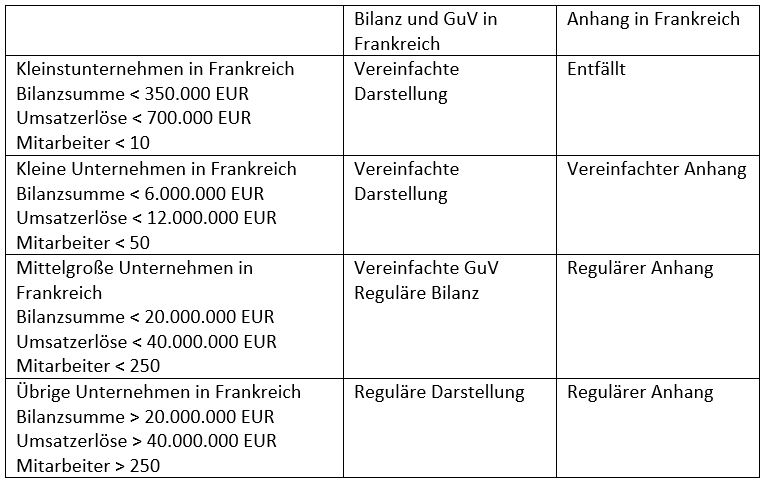

Nachfolgende Tabelle gibt eine Übersicht über mögliche Aufstellungserleichterungen in Frankreich:

In der vereinfachten Versionen des Anhangs entfallen die Pflichtangaben zur detaillierten Darstellung der Umsatzerlöse und Materialaufwendungen, Angaben zur Zusammensetzung des Eigenkapitals, die Prüfungsgebühren des Wirtschaftsprüfers, Angaben zu aktivierten Gründungskosten sowie zu den Geschäftsführervergütungen.

Für Unternehmen aller Größenklassen, die einer vereinfachten Besteuerung unterliegen (RSI – Régime fiscal réel simplifié) bestehen weitere Vereinfachungsmöglichkeiten im Anhang.

Lagebericht in Frankreich

Alle Handelsgesellschaften sind in Frankreich grundsätzlich verpflichtet ergänzend zum Jahresabschluss einen Lagebericht aufzustellen, in welchem die Geschäftsleitung verbal ihre Einblicke zur Lage und zur Entwicklung der Gesellschaft erörtern. Dabei sind nach dem Sinne des Gesetzes alle wesentlichen Informationen über die Lage und Entwicklung der Gesellschaft in Frankreich anzugeben, inklusive wesentlicher Chancen und Risiken, welche für den Abschlussadressaten relevant sein können.

Von der Verpflichtung einen ergänzenden Lagebericht aufzustellen sind grundsätzlich rechtsformunabhängig alle kleinen Gesellschaften befreit. Solche kleinen Gesellschaften unterschreiten 2 der 3 nachfolgenden Größenkriterien, Bilanzsumme 6.000.000 Euro, Umsatzerlöse 12.000.000 Euro sowie 50 Mitarbeiter. Von dieser Erleichterung sind börsennotierte Gesellschaften ausgenommen. Weiterhin kann von der Aufstellung eines Lageberichts nicht abgesehen werden, wenn der Gesellschaftsvertrag eine Aufstellung vorsieht.

Im Lagebericht sind insbesondere die Kommentare und Analysen des Managements zum Jahresabschluss des vergangenen Geschäftsjahres aufzunehmen. Der Lagebericht umfasst mehrere obligatorische Informationen, wie z. B. die Situation des Unternehmens, seine absehbare Entwicklung, seine F & E-Aktivitäten, seine Zahlungsfristen für Lieferanten und die wesentlichen Ereignisse, die im abgelaufenen Geschäftsjahr Einfluss auf das Unternehmen hatten. Darüber hinaus müssen börsennotierte und nicht börsennotierte Unternehmen (unter bestimmten Bedingungen) seit 2011 auch soziale und ökologische Informationen in den Lagebericht aufnehmen u.a. Verpflichtungen im Hinblick auf eine nachhaltige Entwicklung, soziale Folgen ihrer Tätigkeit und Umweltaspekte.

Besuchen Sie uns

Besuchen Sie uns

Angebot (kostenlos)

Angebot (kostenlos)