Die Körperschaftsteuer wird auf die von Unternehmen in Frankreich im Laufe eines Geschäftsjahres erzielten Gewinne erhoben.

Körperschaftsteuersatz:

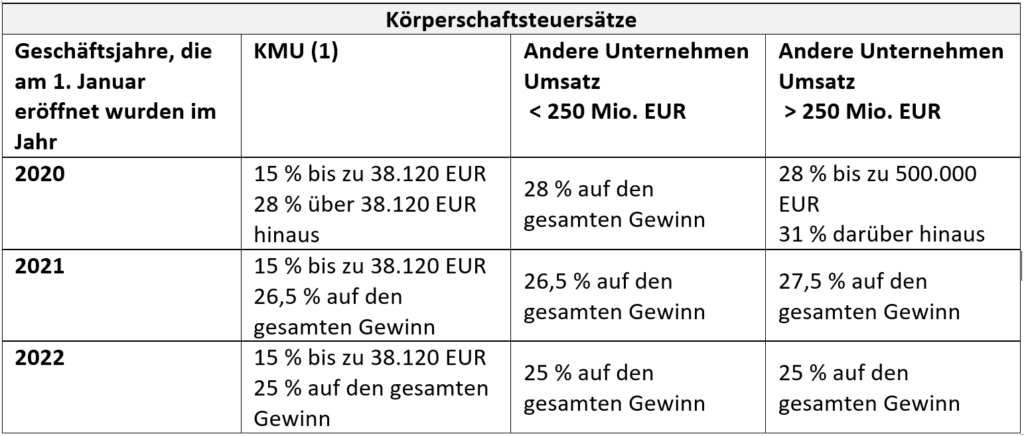

Der Satz der Körperschaftsteuer hängt von den Merkmalen der Unternehmen und dem erzielten Umsatz ab. Zudem wurde eine schrittweise Senkung des Körperschaftsteuersatzes beschlossen, um Investitionen in Frankreich zu fördern.

(1) Als KMU, die Anspruch auf den ermäßigten Satz haben, gelten Unternehmen:

- deren Umsatz unter 10 Mio. EUR liegt

- deren Kapital voll eingezahlt ist und zu mindestens 75 % von natürlichen Personen gehalten wird.

Die Meldung und Begleichung der Steuer hat auf papierlosem Wege zu festen Terminen zu erfolgen.

Leistung von Vorauszahlungen auf die Körperschaftsteuer in Frankreich:

Im Laufe des Geschäftsjahres haben die Unternehmen vier Vorauszahlungen auf die Körperschaftsteuer zu leisten. Diese Vorauszahlungen sind zu den folgenden Terminen zu leisten:

Der Betrag jeder Vorauszahlung entspricht einem Viertel der im Vorjahr geleisteten Steuer.

Falls der Steuerbetrag im Vorjahr unter 3.000 EUR betrug, ist keine Vorauszahlung erforderlich.

Für Unternehmen mit einem Umsatz von über 250 Mio. EUR gelten besondere Regelungen für die Berechnung der letzten Vorauszahlung.

Festsetzung der Körperschaftsteuer:

Die im Laufe des Geschäftsjahres geleisteten Vorauszahlungen werden mit der für das Geschäftsjahr fälligen endgültigen Steuer verrechnet.

Dabei können zwei Fälle auftreten:

- Falls die letztendlich fällige Steuer geringer ist als die geleisteten Vorauszahlungen, erhält das Unternehmen eine Rückerstattung,

- Falls die letztendlich fällige Steuer höher ist als die geleisteten Vorauszahlungen, muss das Unternehmen zusätzliche Steuern zahlen.

Die Festsetzung der Körperschaftsteuer hat auf papierlosem Wege zu erfolgen:

- Am 15. Mai N, wenn das Unternehmen das Geschäftsjahr am 31.12.N-1 schließt,

- Am 15. des vierten auf den Abschluss folgenden Monats, falls das Unternehmen seinen Jahresabschluss zu einem anderen Datum vornimmt.

Unter bestimmten Bedingungen können Steuergutschriften mit der Körperschaftsteuer verrechnet werden (insbesondere Steuergutschriften für Forschungstätigkeiten und für Innovationen).

Unsere Experten stehen Ihnen gerne zur Verfügung, um Sie bei allen Formalitäten und Schritten im Bereich der Körperschaftsteuer zu unterstützen.

Besuchen Sie uns

Besuchen Sie uns

Angebot (kostenlos)

Angebot (kostenlos)