Die Kosten, die einem Arbeitnehmer nachweislich für die Erfordernisse seiner beruflichen Tätigkeit und im Interesse des Unternehmens entstanden sind, sind ihm zu erstatten. Sie sind von den Sozialversicherungsbeiträgen befreit, sofern sie die erforderlichen Voraussetzungen erfüllen: Art der beruflichen Aufwendungen und Rechtfertigung, dass die Ausgabe tatsächlich getätigt wurde.

Spesenerstattung in Frankreich

Die Erstattung der beruflichen Aufwendungen erfolgt:

- entweder durch die Erstattung der dem Arbeitnehmer tatsächlich entstandenen Kosten gegen Vorlage von Belegen,

- oder durch die Zahlung von Pauschalentschädigungen.

Die Behörde legt die Höhe der Pauschalentschädigung für verschiedene Spesenkategorien fest.

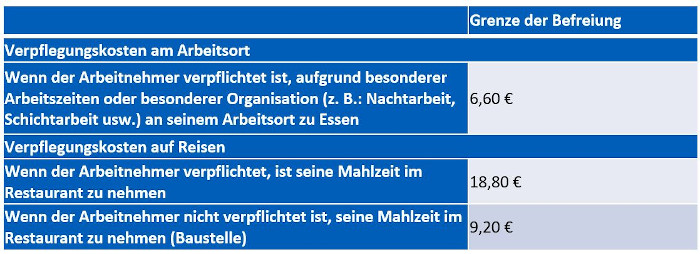

- Für kürzere Fahrten in Frankreich

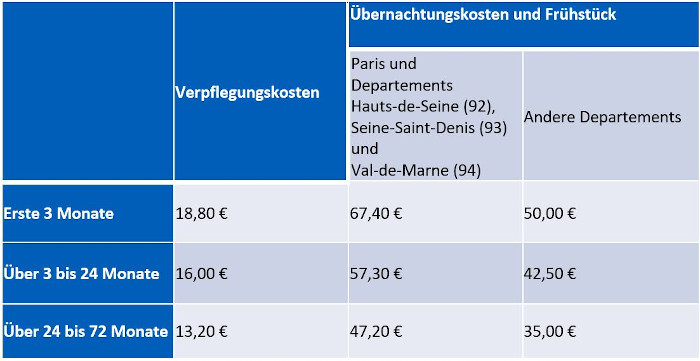

- Für weitere Reisen in Frankreich

Liegt die vom Arbeitgeber gezahlte Pauschale unter dem behördlich festgelegten Satz, gilt sie als zweckentsprechend verwendet und ist von den Sozialversicherungsbeiträgen freigestellt.

Liegt die vom Arbeitgeber gezahlte Pauschale über dem behördlich festgelegten Satz, kann die vollumfängliche Pauschale nur dann von den Sozialversicherungsbeiträgen befreit werden, wenn der Arbeitgeber die entsprechenden Belege vorlegt. Hingegen muss der Differenzbetrag der Beitragsbemessungsgrundlage hinzugerechnet werden, wenn das Vorliegen von beruflichen Aufwendungen erwiesen ist, der Arbeitgeber jedoch keine Belege vorlegt.

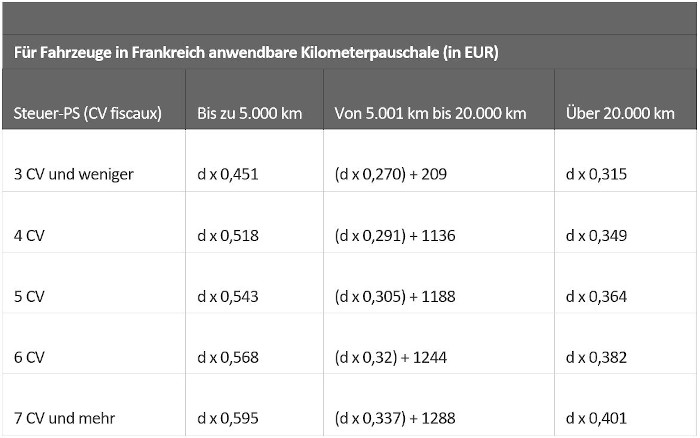

Fahrzeugkosten in Frankreich:

Wenn der Arbeitnehmer sein Privatfahrzeug für geschäftliche Zwecke nutzen muss, ist die Kilometerpauschale bis zur durch den Kilometersatz der Finanzbehörde festgesetzten Grenze von den Sozialversicherungsbeiträgen freigestellt.

Diese Bestimmungen gelten auch für Organmitglieder.

Es muss ein Nachweis über die zurückgelegten Kilometer erbracht werden.

Besuchen Sie uns

Besuchen Sie uns

Angebot (kostenlos)

Angebot (kostenlos)